建設業の労災保険は特殊です

建設業においては、元請会社が自ら請け負った仕事の全部または一部を下請会社に、それがまた再下請会社というように数次の請負関係が生じます。

注文者→元請会社→一次下請会社→二次下請会社→三次下請会社

この請負関係の中で、元請会社のみを一括された事業の事業主とするものです。

よって、下請会社の労働者が業務中に負傷した場合には、元請会社の労災を使うことになります。

労災保険に加入していれば、業務中の労働者の負傷について、どんな場合にも自社の労災が使えるというわけではありません。下請工事に関しては、その現場の元請会社に労災事故の報告をし、併せて、給付を受けるための手続きを依頼します。

労務費率により賃金額を導く

(原則) 労働保険料は、労働者に支払う賃金の総額に保険料率(労災保険率+雇用保険率)を乗じて得た額です。

建設の事業は数次の請負によって行われることが常態なので、元請負人がその工事全体の支払賃金総額を正しく把握することが難しい場合があります。このため、元請負人が請け負った工事全体の請負金額に保険料率とは別に定められる労務費率(工事の請負金額に占める賃金総額の割合)を乗じて得た額を賃金総額として労災保険の保険料額を算定することが認められています。

消費税を除く請負金額 × 該当する労務費率 = 賃金総額

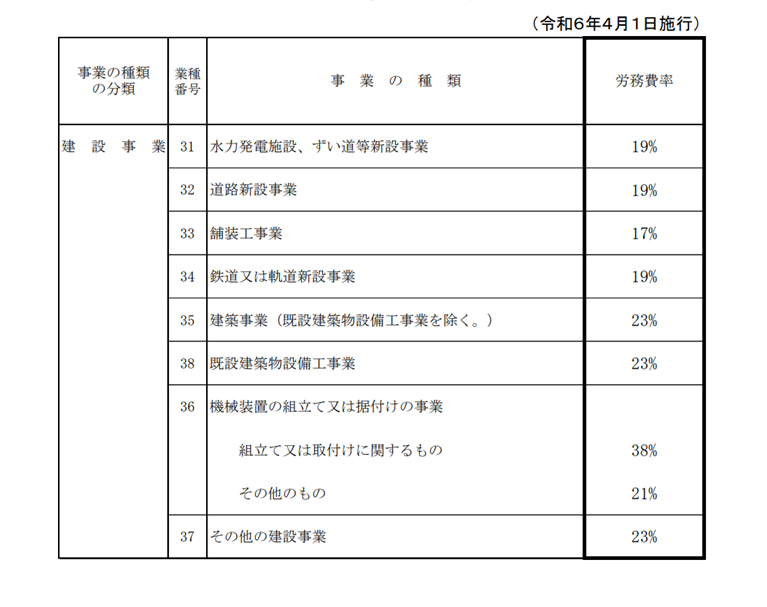

労務費率表

(例)35業種の建築事業の場合

労務費率は23%

請負金額1000万円の場合

1000万×23%=230万円が賃金総額となります。

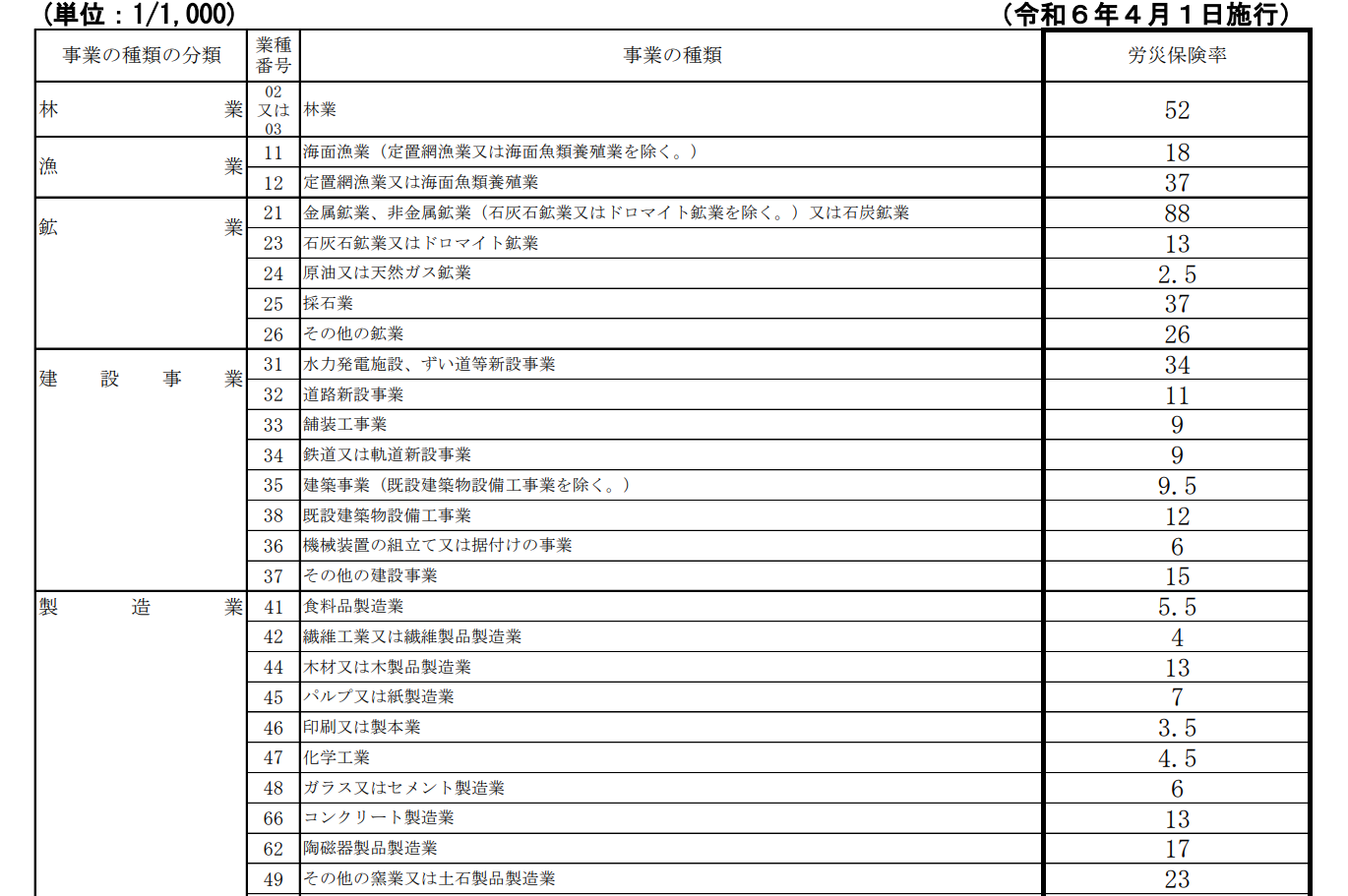

ここに労災保険料率を掛けます(労災保険料率は次の項目をご参照ください)

1000万円×23%×9.5/1000

=21,850円

労災保険料率について

建設業では、現場作業が主であることから、労働災害が多く発生します。よって、例えば、オフィスでの事務仕事などのような業種よりも労災保険料率が高く設定されています。建設業の中でも、とりわけ危険な作業の多い水力発電施設やずい道等新設事業は1000分の34、一般的な建築事業は1000分の9.5となっております。

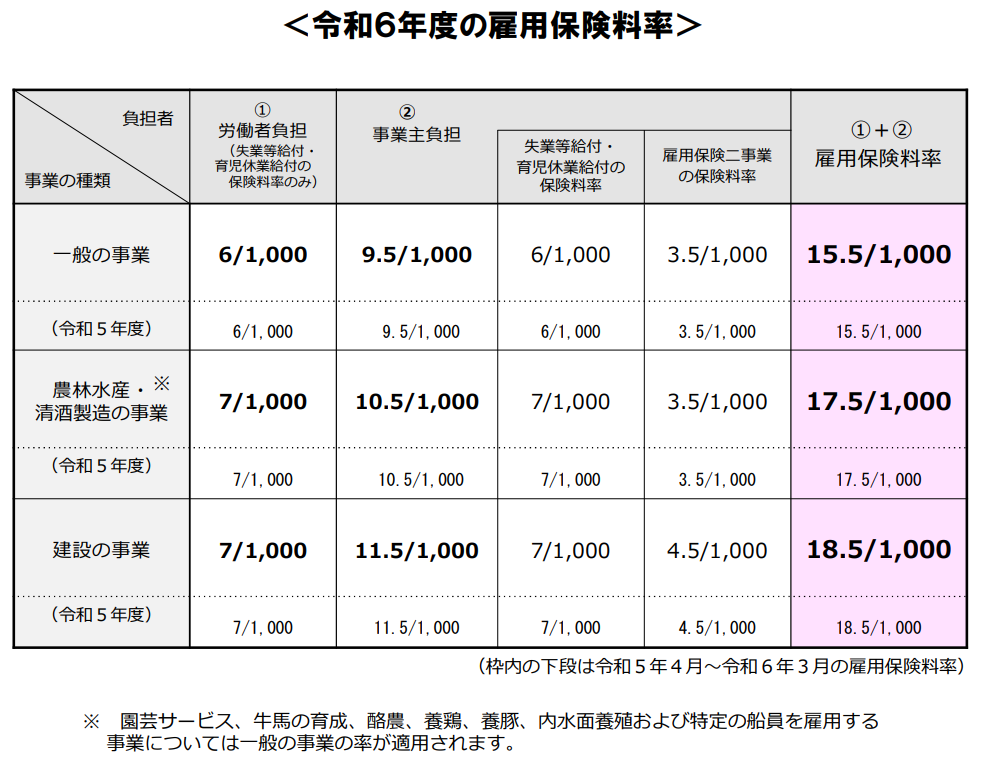

建設業の雇用保険について

原則は、労働保険の適用と徴収について、労災保険、雇用保険とを一本化して処理することとしています。ただし、建設業の場合、労災保険と雇用保険の適用の仕方を区別する必要があるため、保険料の申告・納付をそれぞれ別個に行います。(二元適用事業)

労災保険=元請工事をした請負金額の合計に労務費率を掛けて、賃金総額を導き、この額に労災保険料率を掛けて算定します。

雇用保険=社員の1年間の賃金総額に対して、雇用保険料率を掛けて算定します。

上記の雇用保険料率をご覧いただくと、建設業は1000分の18.5となっており、ほかの事業よりも高い料率が設定されております。また、社会保険のように、2分の1ずつの折半ではなく、雇用保険に関しては、建設業の場合、労働者の負担が1000分の7、会社の負担が1000分の11.5となっております。